Richtig budgetieren nach Controlling-Methoden

Sprechen Sie die Sprache der Controller! Wenn B2B-Marketer ihren Beitrag zur Wertschöpfungskette transparent darstellen und belegen können, steigt ihr Stellenwert und zugleich das Budget für ihren Unternehmensbereich. Der Internationale Controller Verein (ICV) empfiehlt Marketingverantwortlichen daher, die wirkungsorientierte Budgetierung, das Wirkungsstufenmodell, zu verwenden. Sie ist anerkannt und schafft die notwendige Transparenz, um besser vor Kürzungen gefeit zu sein. (Lesezeit ca. 12 Minuten)

Dipl. Kfm. Rainer Pollmann, geschäftsführender Partner von Pollmann & Rühm Training

Dipl. Kfm. Rainer Pollmann, geschäftsführender Partner von Pollmann & Rühm Training

Dipl. Kfm. Rainer Pollmann ist geschäftsführender Partner von Pollmann & Rühm Training und als solcher seit 1989 als Trainer und Berater für Controller aktiv. Als externer Leiter von Workshops begleitet er Unternehmen bei deren Aufbau eines Controllings in den Bereichen Kommunikation, Marketing, HR-Marketing. Seit 2006 entwickelt er Branchenstandards im Kommunikations-Management als stellvertretender Leiter des Fachkreis Kommunikations-Controlling im Internationalen Controller Verein (ICV) mit. Außerdem ist er Dozent für Kommunikations-Controlling an der Hochschule für Wirtschaft (HWZ) in Zürich.

Inhaltsverzeichnis

Erfolgreich budgetieren – wie geht das?

Die bvik-Studie „B2B-Marketing-Budgets“ zeigt im Jahresvergleich, dass der Anteil der Marketing-Budgets am Jahresumsatz deutscher Industrieunternehmen immer weiter sinkt. Den Verantwortlichen ist es bisher nicht gelungen, den Beitrag von Marketing und Kommunikation zum Unternehmenserfolg transparent zu machen und so Kürzungen zu vermeiden.

Was erwartet das Controlling vom Marketing?

Wie können die Controller eines Unternehmens Marketern dabei helfen, erneute Budgetkürzungen abzuwenden bzw. abzuschwächen? Ziel von beiden Unternehmensfunktionen ist es, einen Beitrag zum Unternehmenserfolg zu leisten und hier spielen die Kommunikationsfunktionen (Corporate Communications, Corporate Marketing, HR-Marketing u.a.) eine wichtige Rolle. Der Fachkreis Kommunikations-Controlling des Internationalen Controller Vereins (ICV) erarbeitet seit 2006 Methoden für eine erfolgreiche Steuerung der Kommunikationsfunktionen einer Organisation. Im Rahmen dieser ehrenamtlichen Arbeit sind u.a. 2009 die Wirkungsstufen der Kommunikation (DPRG/ICV) entstanden sowie ein Ansatz für eine wirkungsorientierte Budgetierung.

Setzen Marketer diese vom ICV Controllern empfohlene Methoden bei Planung und Budgetierung ein, sollte die Akzeptanz bei den Controllern ihres Unternehmens hoch sein. Beide Methoden werden in diesem Beitrag kurz vorgestellt. Für ausführliche Beschreibungen sei auf die Literatur am Ende bzw. auf die Links im Beitrag verwiesen.

Begriffsdefinitionen

Marketing

Ich beobachte in vielen Unternehmen eine Verschmelzung der Funktionsbereiche Marketing und Unternehmenskommunikation sowie eine enge Zusammenarbeit aller Kommunikationsfunktionen. Daher verstehe ich unter Marketing, in Erweiterung zum gängigen Verständnis und der gängigen Definitionen (Meffert, Bruhn, Kotler usw.), eine Kommunikationsfunktion eines Unternehmens, um spezielle Stakeholder-Gruppen (Kunden, Interessenten, potenzielle Kunden) zur Kooperation (Kauf, Loyalität, Empfehlung uvm.) zu bewegen. Schließlich sind die Beiträge dieser Unternehmensbereiche zum Aufbau, Pflege und Nutzung von Image, Reputation und Brand kaum voneinander zu trennen.

Budget – Marketing-Plan – Ressourcen

Ein Budget ist die Ausstattung eines Plans mit finanziellen und weiteren Mitteln. Die Voraussetzung für die Aufstellung eines Budgets ist die Erstellung eines Plans.

Der Plan wiederum beschreibt, mit welchen (Kommunikations-) Maßnahmen, Channels, Touchpoints, Plattformen und Stakeholdern ein Ziel erreicht und mit welchen Messgrößen die Zielerreichung überprüft werden soll. Der (Kommunikations-/Marketing-) Plan wird idealerweise aus der Kommunikations-/Marketingstrategie abgeleitet und beantwortet die Frage, was getan werden muss, um mit Hilfe der Kommunikationsfunktionen die Ziele des Unternehmens zu unterstützen. Wenn der Plan zusätzlich die für die Umsetzung notwendigen Ressourcen beschreibt, erhält man das Budget.

Mit Ressourcen sind Geld, Personal und Zeit gemeint, aber auch das Know-how bzw. ganz allgemein die Fähigkeiten der beteiligten Akteure.

Problemstellung Erfolgsmessung

Budgets sind in einem Unternehmen oft der Maßstab für die Bedeutung eines Fachbereichs. Der Fachbereich, dem der größte Wertschöpfungsbeitrag zugetraut wird, erhält auch das größte Budget. Bisher gelingt es den meisten Kommunikationsverantwortlichen nicht, den Nachweis für den Wertschöpfungsbeitrag der Unternehmenskommunikation zu erbringen. Das liegt daran, dass Marketing und Kommunikation in ihrer Ursache-Wirkungs-Beziehungen mit den üblichen Steuerungsgrößen des Controllings (Finanzen) nicht messbar sind.

Während eine Investition in Anlagegüter, neue Produkte oder neue Märkte in der Regel zu einem nachvollziehbaren finanziellen Ergebnis führt, ist dies im immateriellen Bereich im Sinne einer mathematischen Logik nicht möglich. Dies ist möglicherweise die Ursache für relativ geringe Budgets in der Unternehmenskommunikation bzw. für deren Rückgang. Da der Auftrag von Unternehmenskommunikation und Marketing überwiegend darin besteht, eine Verhaltens- und Einstellungsänderung bei relevanten Stakeholdern zu erzielen, sollte die Wirkung von Maßnahmen geplant und deren Kosten bekannt sein. Beides ist in der Regel nicht der Fall.

Die in der Literatur¹ immer wieder genannten Budgetierungsverfahren für das Marketing erscheinen hier wenig hilfreich.

Der Fachkreis Kommunikations-Controlling (ICV) hat mit der DPRG² 2009 ein Steuerungsmodell für alle Kommunikationsfunktionen entwickelt, in dem mit messbaren Zielen gearbeitet werden kann und der Erfolg der Kommunikationsfunktionen transparenter wird. Dabei waren Wissenschaftler, Berater, Controller, Kommunikatoren und Marketers beteiligt, die jeweils ihre Perspektive eingebracht haben.

Die Wirkungsstufen der Kommunikation

Transparenz

Die Wirkungsstufen der Kommunikation zeigen Erfolge bei der Kommunikationsarbeit in verschieden Bereichen (Reichweite, kognitive und affektive Wirkung bei Stakeholdern und finanzieller Erfolg). Hier lassen sich messbare Ziele festlegen, damit steuern und so das notwendige Budget ermitteln. Oft genügt es Controllern schon, wenn anhand dieses Modells die Logik und Systematik von Kommunikation-/Marketingsarbeit transparent wird.

Ziele

Die Zielformulierung sollte den Zeitpunkt enthalten, bis zu dem das Ziel erreicht werden soll. Eine geeignete Messgröße bildet dann einen gewünschten Messbereich. Weiterhin wird eine konkrete Zahl benötigt, die ausdrückt, dass das Ziel erreicht wurde. Zuletzt sollte jedes Ziel mit Maßnahmen, Aktionen und Handlungen hinterlegt sein, mit denen es erreicht werden kann. Diese im Controlling angewendete Methodik ist der aus dem Projektmanagement bekannten SMART-Methode ähnlich.

Fallbeispiel Messeauftritt

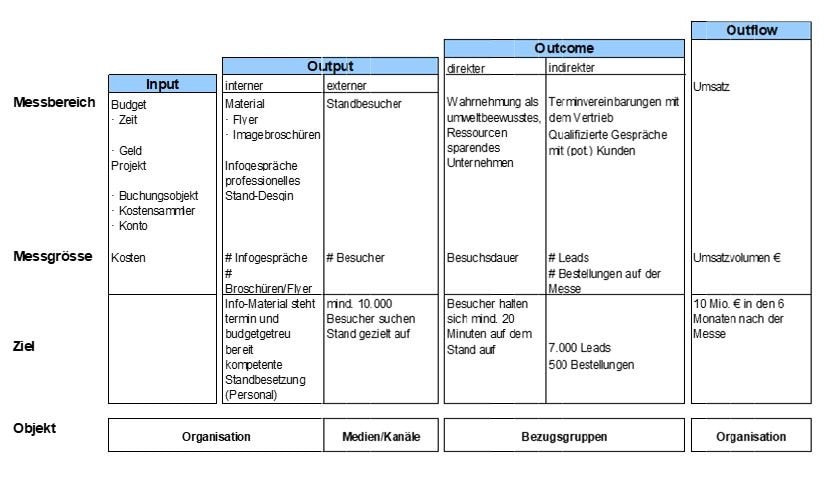

Im Folgenden soll dieses Prinzip mit einem stark vereinfachten, nicht vollständigen Beispiel eines Messeauftritts der fiktiven Däumler Binz AG (es fehlen die üblichen flankierenden Maßnahmen in den sozialen Medien und in der Customer Journey) gezeigt werden, um die Funktionsweise des Wirkungsstufenmodells zu verdeutlichen.

INPUT: Welche Ressourcen werden investiert und eingesetzt?

Budget (1,2 Mio. € externe Kosten), Zeit (70 Mann-Tage), Personal (acht Mitarbeiter aus dem Marketing, dreimal Meeting Messeteam (Marketing, UK und Event-Management) à 24 Mann-Stunden

OUTPUT (INTERN): Welche Kommunikationsprodukte werden erzeugt?

Für die Messe werden ein professioneller Messestand, Informationsmaterial und Imagebroschüren benötigt. Die Broschüren sollen sowohl auf dem Stand ausliegen, als auch den Informationsmappen beigelegt werden, die ausgewählte Topkunden mit ihrer Anmeldung zur Messe erhalten. Für die Durchführung von Gesprächen muss qualifiziertes Personal am Messestand verfügbar sein. Das Personal muss hinsichtlich der Kernbotschaften gebrieft sein und alle Fachinformationen beherrschen.

OUTPUT (EXTERN): Welches Kontaktangebot kann den Standbesuchern gemacht werden, um die Botschaften zu platzieren?

Dazu muss das Kontaktangebot wahr- und angenommen werden. Dazu sollte eine bestimmte Anzahl von Besuchern (>10.000) den Messestand gezielt aufsuchen.

OUTCOME (DIREKT): Was von den Botschaften und Informationen wird von den Besuchern wahrgenommen, was davon bleibt in Erinnerung?

Während des Besuches auf dem Messestand, durch die Gespräche und das Lesen der Broschüren soll die Öko-Ausrichtung der Däumler Binz AG wahrgenommen werden und als Wissen verankert werden. Dazu ist eine Besuchsdauer von mindestens 20 Minuten erforderlich, damit durch die Mitarbeiter, die Displays und die Broschüren auf dem Messestand alle Informationen platziert werden können.

OUTCOME (INDIREKT): Werden die Meinungen und Einstellungen der Besucher beeinflusst? Lassen sich Verhaltensänderungen feststellen?

Damit 7.000 Leads generiert werden können, muss eine bestimmte Anzahl an Besuchern zu Gesprächen bereit sein und bereit sein evtl. noch auf der Messe Bestellungen aufzugeben. Dies soll an der Leadgenerierung noch auf dem Messestand festgestellt werden und der Anzahl von Vorgesprächen, die zu einer Bestellung führen. Außerdem sollen bereits auf der Messe 500 Bestellungen aufgenommen werden.

OUTFLOW: Welche finanzielle und strategische Auswirkung hat die Kommunikation?

Aus den Leads und den Bestellungen soll im Zeitraum von sechs Monaten nach der Messe ein Umsatzvolumen von mindestens 10 Mio. € realisiert werden.

Zusammenfassung

Mit diesem Wirkungsstufenmodell kann einerseits eine Planung und Steuerung mit konkret messbaren Zielen erfolgen, außerdem kann in der Diskussion über das Budget transparent gemacht werden, worin der Beitrag für den Unternehmenserfolg liegt. Gerade Controller verstehen so die Prozesse der Kommunikation und des Marketings besser. Das Wirkungsstufenmodell kann sowohl Top-Down (Welches Budget benötigen wir für die angestrebten Ziele?) als auch Bottom-Up (Welche Ziele können wir mit dem gegebenen Budget erreichen?) für die Planung eingesetzt werden.

Ressourcen ermitteln

Die Wirkung von Kommunikation ist schwer messbar. Im Rahmen von Channel Management kann die Wirkung bei relevanten Stakeholdern (Outcome) auf Kanalebene ermittelt werden, aber für einzelne Maßnahmen gar nicht. Die Messung der Wirkung in Form eines Wertschöpfungsbeitrags oder finanziellen Erfolgsbeitrags (Outflow) der Unternehmenskommunikation ist bisher noch nicht zufriedenstellend gelöst.

Daher empfiehlt der Fachkreis Kommunikations-Controlling (ICV) derzeit mit Vereinbarungen zu arbeiten (Stobbe et al 2010: S.45). Um zu einer Vereinbarung zu gelangen, sind finanzmathematische Verfahren aus der Investitionsrechnung ebenso denkbar wie Verfahren, die aus den Sozialwissenschaften entlehnt sind (Vergleich „sozialer Milieus“). Da die Wirkung von Kommunikation meistens als Kooperationsleistung der Unternehmenskommunikation mit anderen Fachbereichen entsteht, sind auch Verfahren denkbar, in denen die Wertschöpfung durch Gewichtungen und Aufteilung des Beitrags der beteiligten Fachbereiche erreicht wird. Ganz pragmatisch kann beispielsweise im Kreis der internen Experten mit Einschätzungen gearbeitet werden (Pollmann 2015: S. 23).

Voraussetzungen

Damit die notwendigen Ressourcen ermittelt werden können, sollten folgende Voraussetzungen gegeben sein:

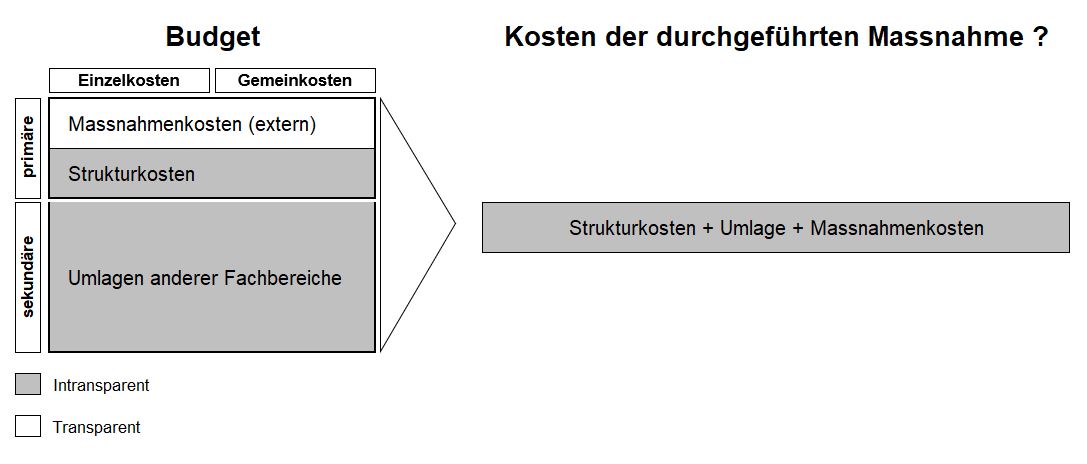

- Die Struktur des Bereichsbudgets sollte bekannt sein. Ein Budget besteht, vereinfacht gesagt, aus Einzel- und Gemeinkosten. Die Gemeinkosten bestehen zum Teil aus einer Umlage. Die Einzelkosten sind in der Regel die Kosten, die von externen Dienstleistern dem Bereich Marketing in Rechnung gestellt werden und sich daher gut zurechnen lassen. Die Gemeinkosten bestehen aus den Personal- und Sachkosten, die durch die Existenz des Bereichs Marketing entstehen. Die Umlage beinhaltet die Kosten, die durch den „Einkauf“ einer Leistung von einem anderen Unternehmensbereich entstehen (z. B. IT) sowie einer Aufteilung von Kosten des Unternehmens (z. B. Vorstand/Stabsfunktionen), die im eigentlichen Sinn keine Leistung für den Bereich Marketing erbringen. Diese Gemeinkosten, abzüglich der Umlagen ohne Leistungsbeziehungen müssen bei der Berechnung der Ressourcen berücksichtigt werden.

- Der Zeitbedarf für typische Maßnahmen muss ermittelt werden. Das kann beispielsweise durch Aufschreiben der Stunden erreicht werden, die zur Entwicklung und Durchführung der einzelnen Maßnahmen notwendig sind. Diese Stundenzuordnung ist im Projektmanagement üblich. Ansonsten kann man sich auch mit Schätzungen behelfen, wenn der Aufwand für die Aufschreibung zu groß wird. Die Zeitaufschreibung sollte unbedingt mit dem Betriebsrat abgestimmt werden. Für nicht typische Maßnahmen wird der Zeitbedarf geschätzt, indem mit Gewichtungen gearbeitet wird.

- Auf der Basis einer Zeitaufschreibung /-schätzung kann das Budget in einen Stundensatz über eine Personalstundensatzrechnung umgerechnet werden (Pollmann 2014: 909ff).

- Wird mit einer Prozessanalyse und einer Prozesskostenrechnung im Unternehmen gearbeitet, so kann diese auch auf die Kommunikationsfunktionen ausgedehnt werden (ebd.).

- Die Wirkung von Maßnahmen sollte durch Einschätzungen vorher festgelegt und mit einem Wirkungsportfolio visualisiert werden (Pollmann 2012: 32). So können wirkungsärmere Maßnahmen identifiziert, eliminiert und die freiwerdenden Ressourcen zugunsten wirkungsstärkerer Maßnahmen verwendet werden.

Optimierung des Verfahrens

Mit Hilfe der geschilderten Methoden kann sehr pragmatisch Transparenz für die Ressourcenplanung hergestellt werden. Das genügt für einen ersten Planungsentwurf, auf Dauer sorgt aber eine „Nullmessung“ für vollständige Transparenz. Die Kommunikationsverantwortlichen sollten daher folgende Fragestellungen für sich selbst, aber auch für die internen Auftraggeber beantworten können:

- Wie gut können die Kommunikationsbereiche mit den genehmigten Ressourcen die vereinbarten Ziele unterstützen? Können alle Ziele unterstützt werden? Oder reichen die verfügbaren Ressourcen eventuell nicht aus?

- Welche Ressourcen (Geld, Personal) müssen zusätzlich zur Verfügung gestellt werden, damit die Ziele erreicht werden können?

- Falls die Ressourcen nicht angepasst werden (können): Welche Kommunikationsmaßnahmen sind verzichtbar, damit die dadurch frei gewordenen Ressourcen die Strategie unterstützen können?

Fazit

Wer sich als Marketer das Wirkungsstufenmodell und die wirkungsorientierte Budgetierung verwendet und sich darauf beruft, verwendet Methoden, die vom Internationalen Controller Verein allen Controllern empfohlen werden. Das schafft Akzeptanz in der Methodik und im Ergebnis.

Literatur

Pollmann, R.(2015). Die Wirkungsstufen der Kommunikation. Bezugsrahmen und Steuerungsmodell. In G. Bentele, M. Piwinger, G. Schönborn Gregor (Hrsg.), Handbuch Kommunikationsmanagement. Strategien, Wissen, Lösungen. (Beitrag 4.45). Köln: Wolters Kluwer.

Pollmann, R. (2014). Kostentransparenz für Kommunikationsmaßnahmen. In: A. Zerfaß, M. Piwinger (Hrsg.), Handbuch Unternehmenskommunikation (S. 903 – 918). Springer Gabler.

Pollmann, R. (2012). Wirkungsorientierte Budgetierung. In: G. Bentele, M. Piwinger, G. Schönborn (Hrsg.), Handbuch Kommunikationsmanagement. Strategien, Wissen, Lösungen (S. Beitrag 4.41). Köln: Wolter Kluwer.

Stobbe, Reimer et al. (2010) Grundmodell für Kommunikationscontrolling. Internationaler Controller Verein, Gauting.

Quellenangaben:

¹ Kotler, Bliemel (Marketing-Management) S. 988ff, Pearson, 10. Auflage, Meffert (Marketing) S.785ff, Gabler, 9. Auflage, Bauer/Stokburger/Hammerschmidt (Marketing Performance) S.140ff, Gabler (2006), Bruhn (Unternehmens- und Marketingkommunikation) S. 400ff, Vahlen, 2. Auflage, Reinecke/Janz (Marketingcontrolling) S. 127, Kohlhammer (2007)

² Deutsche Public Relations Gesellschaft